本周Myspic综合指数报99.2点,较上一周上涨1.72%。(MyIpic)铁矿石综合指64.3点,较上一周上涨0.31%。本周黑色系期货震荡起伏,钢坯价格最终回落至2250元/吨。钢材现货市场价格震荡上涨,热轧板卷价格加速上涨。在唐山环保停产和G20峰会影响,供应端收缩预计强烈,市场做多信心回升,在高位成交困难,价格虽有松动,但在低库存和成本抬高下,预计下周钢材市场价格多震荡偏强运行。

本周:美联储于7月会议纪要显示,是否加息存在分歧。美国7月零售销售与前月持平,预估为增加0.4%。此次零售销售不及预期,表明消费支出有所放缓,或令第三季度经济承压。美国7月新屋开工总数年化升至121.1万户,创2月以来最高水平,因住宅建造活动普遍走升,表明在经历二季度的萎靡之后,三季度美国住宅投资投将反弹。8月纽约联储制造业指数为-4.21,不及预期的2.5。欧元区第二季度GDP年率修正值为1.6%,和预期值与前值一致,但是与第一季度的强劲升势相比还是放缓了。国内方面:7月央行口径外汇占款单月下降1905.08亿元至23.44万亿元人民币,这是央行口径外汇占款连续9个月出现环比下降。7月人民币贷款新增4636亿元,不仅同比少增1.01万亿元,而且环比6月1.38万亿元的增量也大幅下降。7月中国进出口依旧低迷,但出口已经连续五个月正增长,外贸有企稳回升的迹象。对外投资增速趋于稳定,7月当月对外直接投资额138.9亿美元,环比下降9.5%。7月份,全社会用电量5523亿千瓦时,同比增长8.2%。央行维稳资金面,超额续作2890亿MLF。8月上旬重点钢企粗钢日均产量169.86万吨,环比上一旬末增加7.78万吨,增幅4.8%。据此估算,本旬全国粗钢日均产量222.54万吨,旬环比增长3.39%。

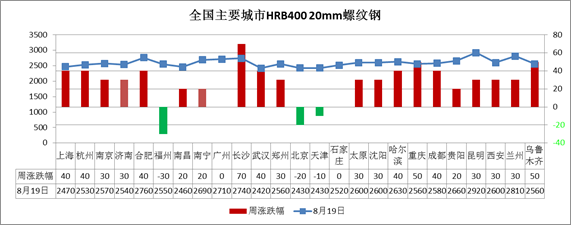

本周长材指数报106.93点,较上一周上涨1.13%。本周建筑钢材市场价格较上周涨幅收窄。上海、杭州、合肥、长沙、沈阳、成都、西安等20个地区市场价格上涨20—70元/吨;福州、京津市场价格下跌10—30元/吨。

本周上海市场价格小幅上涨,虽然成交走弱,但受G20影响,市场库存偏低,加之后期新资源到货有限,商家心态尚可,预计下周上海市场价格盘整偏强运行。本周京津冀市场价格盘整偏弱,在期货走弱和市场成交不佳下,价格有所松动,在周五期货市场探底回升下,出货有所放量,市场信心偏强,在钢厂检修影响供应下,预计下周京津市场上涨的可能性较大。本周全国25个市场螺纹HRB400(20mm)均价为2596元/吨,较上周上涨26元/吨。

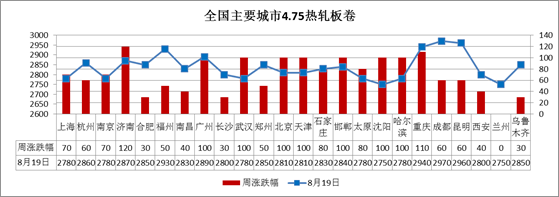

本周扁平材指数91.81点,较上一周上涨2.40%。其中,热轧板卷和中厚板指数分别上涨2.67%和上涨1.18%。本周全国热轧板卷市场价格大幅上涨,上海、济南、广州、武汉、京津冀、沈阳、重庆、西安等23个地区价格上涨30—120元/吨,多个地区价格上涨超百元。

本周上海市场价格大幅上涨,在库存偏低下,随着期货的走强,现货积极跟涨,成交相对稳定,在到货成本抬升下,预计下周上海市场价格将震荡偏强运行。本周京津冀市场价格大幅上涨,在期货和钢坯的带动下,市场做多情绪积极,部分商家惜售,不过后期成交转差,心态趋于谨慎,上涨趋势未变,不过在快速拉涨后,预计下周京津冀市场价格震荡调整。本周全国24个热轧4.75mm市场均价2837元/吨,较上周价格上涨70元/吨。

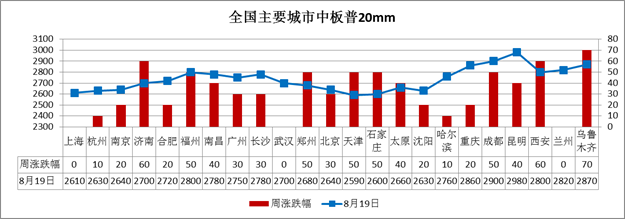

本周中厚板市场价格继续上涨。济南、福州、广州、京津冀、沈阳、成都、西安市场价格上涨10—70元/吨。

本周上海市场中厚板价格与上周持平,库存偏低、商家销售压力有限,加之钢厂抬价以及对后市的预期,预计下周上海市场价格多将维持盘整走势。本周京津冀市场中厚板震荡上行,市场成交一般,不过在库存不大下,加之唐山限产的影响,预计下周京津冀市场价格震荡上行。本周全国24个主要市场20mm普中板平均价格为2735元/吨,较上周上涨33元/吨。

GB6479无缝管生产厂家")

二维码1

二维码1  二维码2

二维码2  18115399789

18115399789